Leasing 101 procent to oferta, która na pierwszy rzut oka wydaje się być niezwykle korzystna, obiecując minimalny koszt finansowania pojazdu. Ten artykuł dogłębnie wyjaśni, co naprawdę kryje się za tą marketingową obietnicą, wskaże potencjalne pułapki i ukryte koszty, a także pomoże Ci podjąć świadomą decyzję finansową, analizując realną opłacalność takiej propozycji. Jak pokazują dane rynkowe, na przykład według informacji z serwisu leasing.sos.pl, zrozumienie wszystkich niuansów jest kluczowe, by nie dać się zwieść pozorom.

Leasing 101 procent – atrakcyjna obietnica z ukrytymi kosztami

- Leasing 101% to chwyt marketingowy, w którym całkowity koszt finansowania wynosi 101% wartości przedmiotu.

- Zysk leasingodawcy często ukryty jest w braku rabatów na pojazd i zawyżonych cenach ubezpieczeń.

- Oferty te charakteryzują się sztywnymi warunkami, takimi jak wysoka wpłata własna i krótki okres umowy.

- Dostępność leasingu 101% jest ograniczona, często do konkretnych modeli lub okresów promocyjnych.

- Formalności są standardowe, a firma leasingowa pozostaje właścicielem pojazdu przez cały czas trwania umowy.

Leasing 101%: Co kryje się za najkorzystniejszą ofertą na rynku?

Kiedy słyszymy o "leasingu 101 procent", nasza uwaga natychmiast się wyostrza. Obietnica, że całkowity koszt finansowania pojazdu wyniesie zaledwie 1% powyżej jego początkowej wartości, brzmi jak spełnienie marzeń każdego przedsiębiorcy. I właśnie na tym polega cały mechanizm – jest to przede wszystkim chwyt marketingowy, mający na celu przyciągnięcie uwagi i skłonienie do głębszego zainteresowania ofertą. W praktyce, leasing 101 procent oznacza, że suma opłaty wstępnej, wszystkich miesięcznych rat leasingowych oraz wartości wykupu pojazdu po zakończeniu umowy, będzie równa 101% ceny, za jaką pojazd został nabyty przez firmę leasingową.

Takie oferty, choć niezwykle atrakcyjne, są obecnie rzadkością na rynku. Szczególnie po wzroście stóp procentowych, który miał miejsce w ostatnich latach, firmom leasingowym znacznie trudniej jest oferować tak niski koszt finansowania, nie tracąc przy tym na nim. Kiedyś nieco częstsze, dziś wymagają bardzo specyficznych warunków rynkowych, by w ogóle mogły się pojawić.

Jak czytać oferty leasingowe? Wyjaśniamy wzór na całkowity koszt 101%

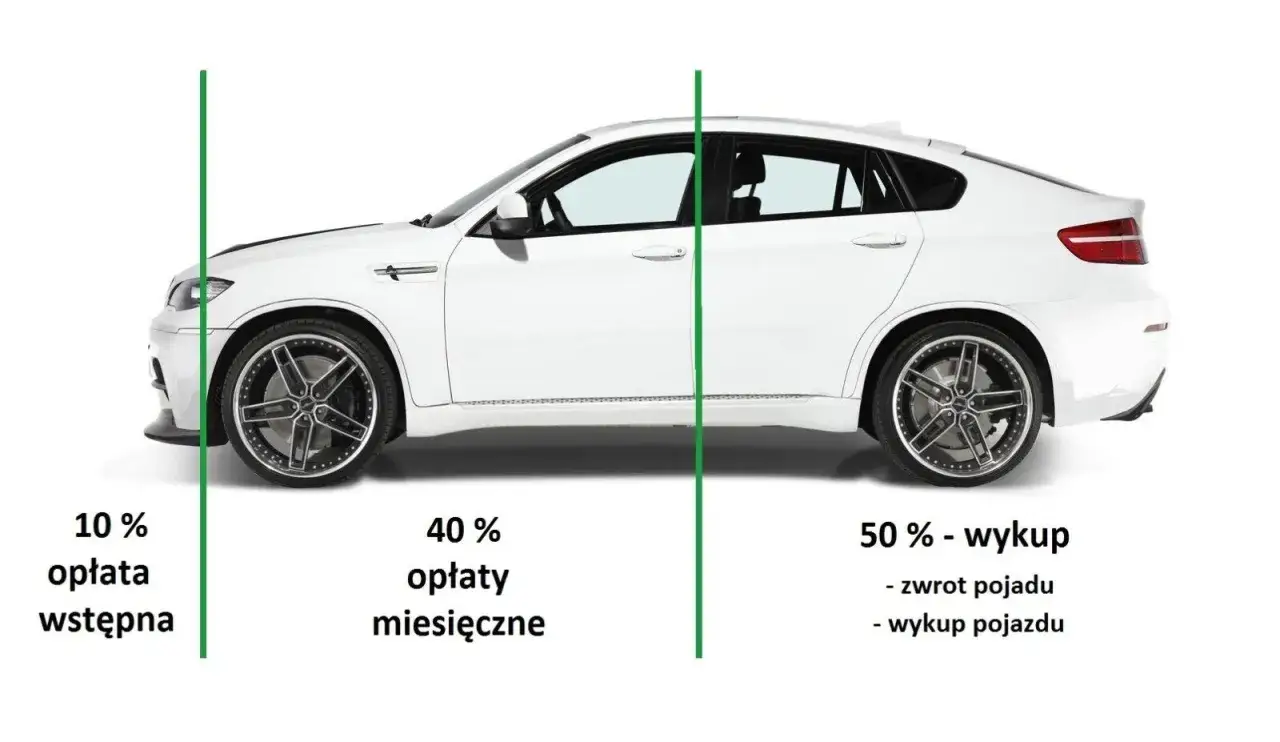

Aby w pełni zrozumieć, co oznacza "101%", musimy rozłożyć na czynniki pierwsze całkowity koszt leasingu. Składa się on z trzech głównych elementów: opłaty wstępnej (pierwsza wpłata, którą uiszczamy na początku umowy), sumy wszystkich miesięcznych rat leasingowych oraz wartości wykupu (kwoty, za którą możemy nabyć pojazd po zakończeniu umowy). W przypadku oferty 101%, suma tych trzech składowych ma wynieść dokładnie 101% początkowej wartości przedmiotu leasingu.

Kluczowe jest tutaj pojęcie "początkowej wartości przedmiotu". Zazwyczaj dotyczy ona ceny katalogowej pojazdu, a nie ceny, którą moglibyśmy wynegocjować u dealera przy zakupie gotówkowym lub w standardowym leasingu. To właśnie w tej różnicy często kryje się pierwszy haczyk, o którym opowiem szczegółowo w dalszej części artykułu.

Czy leasingodawca dokłada do interesu? Gdzie naprawdę ukryty jest zysk?

Absolutnie nie! To mit, że firma leasingowa "dokłada do interesu" przy ofercie 101%. Żadna instytucja finansowa nie działa charytatywnie. Zysk firmy leasingowej jest po prostu ukryty w innych elementach oferty, które na pierwszy rzut oka mogą wydawać się mniej oczywiste. Leasingodawcy są mistrzami w bilansowaniu swoich przychodów, a niski procent finansowania jest jedynie wabikiem.

Główne miejsca, w których leasingodawca rekompensuje sobie niski procent, to przede wszystkim:

- Brak rabatów na pojazd: Jak już wspomniałem, oferta 101% często bazuje na cenie katalogowej, co oznacza, że klient nie korzysta z rabatów, które mógłby uzyskać przy standardowym zakupie.

- Drogie produkty dodatkowe: Firmy leasingowe często narzucają obowiązek zakupu ubezpieczeń (OC/AC, GAP) czy pakietów serwisowych za pośrednictwem swoich kanałów, gdzie ceny są znacznie wyższe niż na wolnym rynku.

- Opłaty manipulacyjne i administracyjne: Choć często niewielkie, sumują się i stanowią dodatkowe źródło dochodu.

Wszystkie te elementy sprawiają, że choć nominalny koszt finansowania jest niski, całkowity wydatek klienta może być porównywalny, a nawet wyższy niż w przypadku standardowej oferty leasingowej.

Prawda i mity o leasingu 101% – na co uważać przed podpisaniem umowy?

Oferty leasingu 101% kuszą swoją prostotą i obietnicą niskiego kosztu. Jednak, jak to często bywa w finansach, diabeł tkwi w szczegółach. Z mojego doświadczenia wynika, że pozornie niska cena może prowadzić do znacznie wyższych kosztów całkowitych, jeśli nie zwrócimy uwagi na pewne kluczowe aspekty. Przyjrzyjmy się najczęstszym "haczykom", które mogą sprawić, że 101% okaże się znacznie droższe niż nam się wydawało.

Pułapka nr 1: Cena katalogowa zamiast rabatu – ile naprawdę tracisz?

To jedna z największych pułapek leasingu 101%. Oferta ta niemal zawsze dotyczy ceny katalogowej pojazdu, czyli tej sugerowanej przez producenta, bez żadnych upustów. Tymczasem, kupując samochód w standardowym leasingu lub za gotówkę, niemal zawsze jesteśmy w stanie wynegocjować rabat u dealera. Często wynosi on od 7% do nawet 15% wartości pojazdu, a czasem i więcej, w zależności od marki, modelu i okresu sprzedaży.

Wyobraźmy sobie pojazd o wartości katalogowej 100 000 zł. Przy standardowym zakupie moglibyśmy uzyskać rabat rzędu 10%, co obniżyłoby cenę do 90 000 zł. Jeśli oferta 101% bazuje na 100 000 zł, to już na starcie płacimy o 10 000 zł więcej za sam pojazd, niż gdybyśmy skorzystali z rabatu. Oznacza to, że faktyczny koszt finansowania, w odniesieniu do realnej wartości rynkowej pojazdu po rabacie, jest znacznie wyższy niż deklarowane 101%. To właśnie ten brak rabatu jest często głównym źródłem zysku dla podmiotu oferującego taką promocję.

Pułapka nr 2: Obowiązkowe ubezpieczenia (OC/AC, GAP) – dlaczego są droższe niż na rynku?

Kolejnym elementem, który znacząco podnosi całkowity koszt leasingu 101%, są obowiązkowe ubezpieczenia. Firmy leasingowe często wymagają, aby klient wykupił pakiet OC/AC oraz ubezpieczenie GAP (Guaranteed Asset Protection) za ich pośrednictwem lub u wskazanego partnera. I tu pojawia się problem: ceny tych ubezpieczeń mogą być zawyżone nawet o kilkaset procent w stosunku do tego, co moglibyśmy znaleźć na wolnym rynku, korzystając z usług niezależnego brokera.

Ubezpieczenie GAP to bardzo przydatne rozwiązanie, które chroni leasingobiorcę w przypadku szkody całkowitej lub kradzieży pojazdu. Wypłata z GAP pokrywa różnicę między wartością rynkową pojazdu w dniu szkody (którą wypłaca ubezpieczyciel z AC) a pozostałą do spłaty kwotą leasingu lub początkową wartością fakturową pojazdu. Chroni nas to przed koniecznością dopłacania do "straconego" samochodu. Niestety, w ofertach 101% jego koszt bywa nieproporcjonalnie wysoki, co znacząco obciąża budżet.

Pułapka nr 3: Sztywne warunki – czy wysoka wpłata własna i krótki okres to zawsze dobry wybór?

Leasing 101% często charakteryzuje się bardzo sztywnymi warunkami umowy, które niekoniecznie są korzystne dla każdego przedsiębiorcy. Do najczęstszych należą wysoka wpłata własna, często sięgająca 40-45% wartości pojazdu, oraz krótki okres finansowania, np. 24 miesiące. Choć wysoka wpłata własna obniża miesięczne raty, to jednocześnie stanowi znaczne obciążenie dla płynności finansowej firmy. Nie każdy przedsiębiorca, zwłaszcza ten rozwijający się, może pozwolić sobie na tak dużą jednorazową wpłatę.

Krótki okres leasingu również ma swoje wady. Oznacza on wyższe miesięczne raty, co może być trudne do udźwignięcia dla mniejszych firm lub tych, które dopiero budują swoją pozycję na rynku. Co więcej, krótszy okres oznacza szybszą konieczność podjęcia decyzji o wykupie lub zwrocie pojazdu, co nie zawsze jest optymalne z perspektywy amortyzacji i planowania inwestycji.

Kiedy i gdzie szukać ofert leasingu 101%?

Z uwagi na wspomniane wcześniej uwarunkowania rynkowe i ekonomiczne, oferty leasingu 101% nie są powszechne i nie znajdziemy ich w stałej ofercie większości firm leasingowych. Są to raczej promocje o ograniczonym czasie trwania i zasięgu, które pojawiają się w bardzo konkretnych okolicznościach. Zrozumienie, kiedy i dlaczego takie oferty się pojawiają, pozwoli nam na bardziej świadome poszukiwania i ocenę ich realnej wartości.

Wyprzedaż rocznika i akcje promocyjne – dlaczego koniec roku to najlepszy czas na łowy?

Najczęściej oferty leasingu 101% pojawiają się w okresie wyprzedaży rocznika, czyli pod koniec roku kalendarzowego i na początku kolejnego. Jest to czas, kiedy dealerzy samochodowi chcą pozbyć się modeli z poprzedniego rocznika, aby zrobić miejsce na nowe dostawy. Motywacja jest prosta: szybka sprzedaż zalegających pojazdów, nawet kosztem mniejszej marży, jest lepsza niż ich magazynowanie i utrata wartości. W tym celu producenci i importerzy często oferują dealerom dodatkowe bonusy i wsparcie, które umożliwiają tworzenie tak atrakcyjnych promocji leasingowych.

Podobnie dzieje się w przypadku innych akcji promocyjnych, np. związanych z wprowadzeniem na rynek nowego modelu, co wymusza szybką sprzedaż poprzedniej generacji, lub w ramach specjalnych kampanii marketingowych, mających na celu zwiększenie udziału w rynku dla konkretnej marki czy modelu.

Jakie marki i modele najczęściej objęte są promocją?

Z mojego doświadczenia wynika, że oferty leasingu 101% rzadko dotyczą najpopularniejszych, świeżo wprowadzonych na rynek modeli, na które i tak jest duży popyt. Zazwyczaj obejmują one:

- Samochody z poprzedniego rocznika: To klasyka wyprzedaży. Pojazdy, które zostały wyprodukowane w poprzednim roku, ale nie zostały sprzedane, są idealnym kandydatem do takich promocji.

- Modele z silnikami wycofywanymi z oferty: Zmiany w przepisach dotyczących emisji spalin czy wprowadzenie nowych jednostek napędowych często skutkują wycofywaniem starszych silników. Samochody z takimi jednostkami są wówczas promowane.

- Mniej popularne wersje wyposażeniowe lub kolory: Czasem dealerzy mają na placu samochody w konfiguracjach, które nie cieszą się dużym zainteresowaniem. Leasing 101% może być sposobem na ich szybką sprzedaż.

- Pojazdy, które mają zostać zastąpione nowszymi generacjami: Przed premierą całkowicie nowego modelu, poprzednia generacja jest często wyprzedawana w atrakcyjnych cenach, w tym w ramach leasingu 101%.

Warto więc śledzić ogłoszenia dealerów i firm leasingowych, zwłaszcza w okresach wyprzedaży, ale zawsze z dużą dozą ostrożności i świadomością potencjalnych pułapek.

Formalności przy leasingu pojazdu krok po kroku

Niezależnie od tego, czy decydujemy się na leasing 101%, czy na standardową ofertę, proces formalny związany z jego uzyskaniem jest bardzo podobny. Firmy leasingowe muszą zweryfikować naszą zdolność kredytową i wiarygodność finansową. Różnice mogą pojawić się w zakresie wymaganych dokumentów, w zależności od wybranej procedury – uproszczonej lub standardowej.

Jakie dokumenty przygotować? Lista dla jednoosobowej działalności i spółki

Przygotowanie odpowiednich dokumentów to pierwszy krok do uzyskania leasingu. Poniżej przedstawiam listę, która pomoże Ci się zorientować, czego możesz się spodziewać:

| Procedura | Rodzaj działalności | Wymagane dokumenty |

|---|---|---|

| Uproszczona | Jednoosobowa działalność gospodarcza | Wypełniony wniosek leasingowy, dowód osobisty, NIP, REGON, wpis do CEIDG |

| Uproszczona | Spółka (cywilna, jawna, z o.o.) | Wypełniony wniosek leasingowy, dowody osobiste reprezentantów, NIP, REGON, KRS |

| Standardowa | Jednoosobowa działalność gospodarcza | Dokumenty jak wyżej + PIT za ubiegły rok, KPiR (bieżąca), wyciąg z konta bankowego |

| Standardowa | Spółka (cywilna, jawna, z o.o.) | Dokumenty jak wyżej + bilans i rachunek zysków i strat za ostatni rok obrotowy, sprawozdania finansowe |

Procedura uproszczona vs. standardowa – od czego zależy i co to oznacza dla Ciebie?

Firmy leasingowe stosują dwie główne procedury weryfikacji klienta: uproszczoną i standardową. Procedura uproszczona jest znacznie szybsza i wymaga mniej dokumentów. Zazwyczaj jest dostępna dla firm o ugruntowanej pozycji na rynku (np. działających od co najmniej 6-12 miesięcy), które wnioskują o leasing na przedmioty o niższej wartości (np. popularne samochody osobowe do określonej kwoty). Decyzja często zapada w ciągu kilku godzin, a nawet kilkudziesięciu minut. To idealne rozwiązanie dla przedsiębiorców ceniących czas i minimalną biurokrację.

Procedura standardowa jest bardziej szczegółowa i wymaga przedstawienia dokumentów finansowych firmy, takich jak PIT za ubiegły rok, Księga Przychodów i Rozchodów (KPiR) lub bilans i rachunek zysków i strat. Stosuje się ją w przypadku droższych przedmiotów leasingu, firm o krótszym stażu rynkowym lub gdy firma leasingowa potrzebuje dokładniej ocenić kondycję finansową klienta. Proces decyzyjny jest dłuższy, ale pozwala na uzyskanie finansowania w bardziej skomplikowanych przypadkach.

Rejestracja, ubezpieczenie, serwisowanie – kto jest odpowiedzialny za pojazd w trakcie umowy?

Warto pamiętać, że przez cały okres trwania umowy leasingu właścicielem pojazdu pozostaje firma leasingowa. Ty, jako leasingobiorca, jesteś jego użytkownikiem. To oznacza, że choć to Ty korzystasz z samochodu, to leasingodawca jest odpowiedzialny za jego rejestrację (choć koszty z tym związane zazwyczaj ponosi leasingobiorca) i figuruje w dowodzie rejestracyjnym. W przypadku ubezpieczenia, jak już wspomniałem, w ofertach 101% często masz narzucony wybór ubezpieczyciela i pakietu. Natomiast za bieżące serwisowanie, przeglądy techniczne oraz wszelkie naprawy wynikające z eksploatacji pojazdu odpowiada leasingobiorca, chyba że umowa przewiduje pakiet serwisowy wliczony w ratę.Kalkulator w dłoń: Czy leasing 101% jest bardziej opłacalny niż standardowa oferta?

Po przeanalizowaniu wszystkich "haczyków" i ukrytych kosztów, nadszedł czas na najważniejsze pytanie: czy leasing 101% jest faktycznie bardziej opłacalny niż standardowa oferta? Aby to ocenić, musimy wziąć do ręki kalkulator i dokładnie porównać wszystkie składowe obu opcji. Często okazuje się, że to, co na pierwszy rzut oka wygląda na okazję, w rzeczywistości może być droższe.

Analiza porównawcza: Leasing 101% vs. leasing 105% z rabatem na auto

Przeprowadźmy hipotetyczną analizę dla samochodu o wartości katalogowej 100 000 zł, aby zilustrować różnice:

-

Scenariusz 1: Leasing 101%

- Cena pojazdu: 100 000 zł (cena katalogowa, brak rabatu)

- Wpłata własna: 40% = 40 000 zł

- Całkowity koszt finansowania: 101% z 100 000 zł = 101 000 zł

- Koszt ubezpieczenia OC/AC/GAP: Załóżmy, że u leasingodawcy kosztuje 6 000 zł rocznie (zawyżona cena) przez 2 lata = 12 000 zł

- Dodatkowe opłaty (np. manipulacyjne): 500 zł

- Całkowity wydatek klienta: 101 000 zł (finansowanie) + 12 000 zł (ubezpieczenie) + 500 zł (opłaty) = 113 500 zł

-

Scenariusz 2: Standardowy leasing (np. 105% z rabatem)

- Cena pojazdu: 100 000 zł - 10% rabatu = 90 000 zł (realna cena zakupu)

- Wpłata własna: 10% z 90 000 zł = 9 000 zł

- Całkowity koszt finansowania: 105% z 90 000 zł = 94 500 zł

- Koszt ubezpieczenia OC/AC/GAP: Na wolnym rynku kosztuje 3 000 zł rocznie (realna cena) przez 2 lata = 6 000 zł

- Dodatkowe opłaty (np. manipulacyjne): 500 zł

- Całkowity wydatek klienta: 94 500 zł (finansowanie) + 6 000 zł (ubezpieczenie) + 500 zł (opłaty) = 101 000 zł

Jak widać z powyższego przykładu, pozornie wyższy procentowo leasing standardowy (105%) okazał się faktycznie tańszy o 12 500 zł w całkowitym rozrachunku. Dzieje się tak głównie dzięki rabatowi na pojazd i możliwości wyboru tańszego ubezpieczenia. Ten przykład jasno pokazuje, że sama wartość procentowa oferty leasingowej nie jest jedynym i najważniejszym kryterium oceny jej atrakcyjności.

Przeczytaj również: Żółte tablice - rejestracja zabytku. Jak, za ile, czy warto?

Jak samodzielnie zweryfikować atrakcyjność oferty i nie dać się nabrać na marketing?

Aby podjąć świadomą decyzję i nie dać się zwieść marketingowym hasłom, zawsze postępuj zgodnie z poniższymi wskazówkami:

- Zawsze proś o pełne zestawienie wszystkich kosztów: Nie zadowalaj się samą ratą. Poproś o szczegółowy harmonogram spłat, uwzględniający opłatę wstępną, wszystkie raty, wartość wykupu, koszty ubezpieczeń (OC/AC, GAP) oraz wszelkie opłaty manipulacyjne i administracyjne.

- Porównuj cenę pojazdu z ofertą rynkową: Zanim zdecydujesz się na leasing 101%, sprawdź, jaką cenę za ten sam model samochodu mógłbyś uzyskać u innych dealerów lub w standardowym leasingu. Dowiedz się, czy są dostępne rabaty i w jakiej wysokości.

- Sprawdź koszt ubezpieczenia OC/AC/GAP u niezależnych brokerów: Zawsze porównuj cenę ubezpieczenia oferowanego przez firmę leasingową z ofertami dostępnymi na wolnym rynku. Różnice mogą być ogromne.

- Oblicz efektywny koszt leasingu: Zsumuj wszystkie wydatki, które poniesiesz w związku z leasingiem (opłata wstępna + suma rat + wartość wykupu + ubezpieczenia + opłaty). Dopiero ta kwota pozwoli Ci na realne porównanie ofert.

- Nie spiesz się z decyzją i dokładnie czytaj umowę przed podpisaniem: Nie ulegaj presji czasu. Dokładnie zapoznaj się z każdym punktem umowy, zwracając szczególną uwagę na warunki wcześniejszego rozwiązania umowy, możliwości zmiany harmonogramu czy ewentualne kary. W razie wątpliwości, poproś o wyjaśnienia lub skonsultuj się z ekspertem.